北京時間2023年2月16日,美國網絡設備老牌巨頭思科公布了其2023財年第二季度財報,業績超預期。

據思科財報顯示,其2023財年Q2實現營收136億美元,分析師預期為134.3億美元;同時給出大超預期的業績指引,思科預計第三財季收入將增長11%-13%,分析師預期增長5.8%,預計全年收入將增長9%-10.5%,分析師預期增長5.7%。大超預期的業績指引也令其股價產生反應,盤后思科股價一度漲超11%。

總體而言,思科2023財年第二季度的表現可圈可點,但在業績持續增長下,也存在增收不增利,亞太地區停滯不前的情況,面對競爭對手的激烈競爭,思科選擇裁員重組,押寶云平臺,這對思科而言是否為一劑良方呢?

增收不增利,產品業務支撐營收

財報顯示,思科2023財年第二財季營收為136億美元,同比增長7%;凈利潤為28億美元,同比下降7%;同期,不計入某些一次性項目(不按照美國通用會計準則)調整后的凈利潤為36億美元,同比增長3%。

從數據來看,思科出現了增收不增利的情況。

細究其業務情況,思科的增長主要來自于產品業務。據財報顯示,思科將業務分成兩部分,分別為產品業務和服務業務,其中產品業務本季度實現營收101.55億美元,同比增長9%;服務業務本季度實現營收34.37億美元,同比增長2%。

而其增收不增利的問題也與產品業務相關,據其財報顯示,思科第二財季銷售成本為51.65億美元,上年同期為46.71億美元。其中,思科第二財季產品銷售成本為40.38億美元,上年同期為35.69億美元;服務銷售成本為11.27億美元,上年同期為11.02億美元。

思科的產品業務成本顯著提升,主要原因還是受疫情和通脹形勢下供應鏈的中斷和原材料漲價所影響,雖然思科表示已經通過漲價轉嫁部分成本,但仍沒有完全覆蓋成本的上漲。

受此影響,思科第二財季總毛利率、產品毛利率和服務毛利率分別為62.0%、60.2%和67.2%,去年同期分別為63.3%、61.8%和67.3%,產品業務的毛利率有所下降。

總體而言,思科本次業績增長的支撐雖然仍為產品業務,但是其成本的增長也讓利潤增長承壓。

競爭激烈,硬件領域持續增長恐難維持

產品業務為何能成為思科業績的主要倚仗?可以從其產品業務的細分項中找到答案。

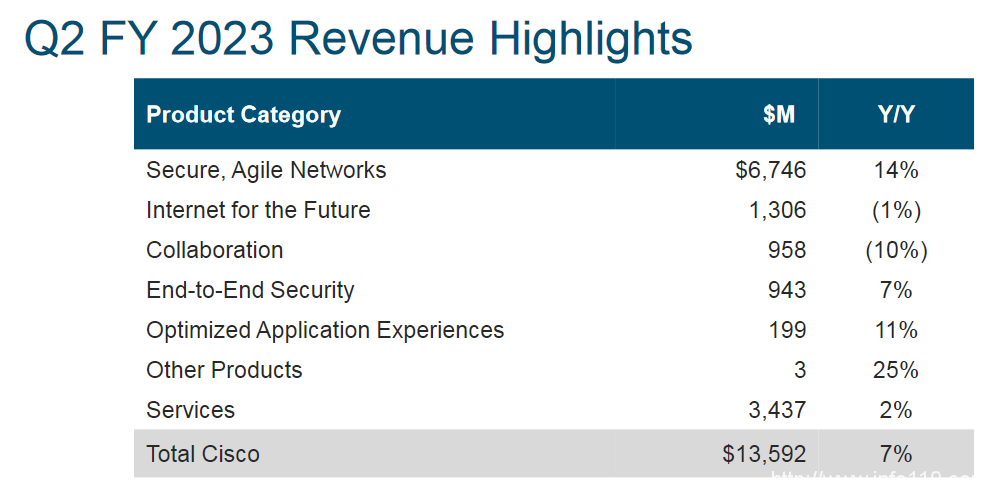

據思科財報顯示,思科2023財年第二財季來自于安全和敏捷網絡業務的營收為67.46億美元,與去年同期相比增長14%;來自于優化應用體驗的營收為1.99億美元,與去年同期相比增長11%;其他業務的上漲幅度均低于10%。

顯然,在產品業務中,最大的支撐是安全和敏捷網絡業務,此業務其實就是包括路由器、數據中心在內的思科傳統的網絡設備硬件業務。

雖然此業務目前支撐著思科的增長,但伴隨競爭的加劇,思科在硬件市場的增長越發吃力,從思科的分地區業績便可窺見一絲端倪。

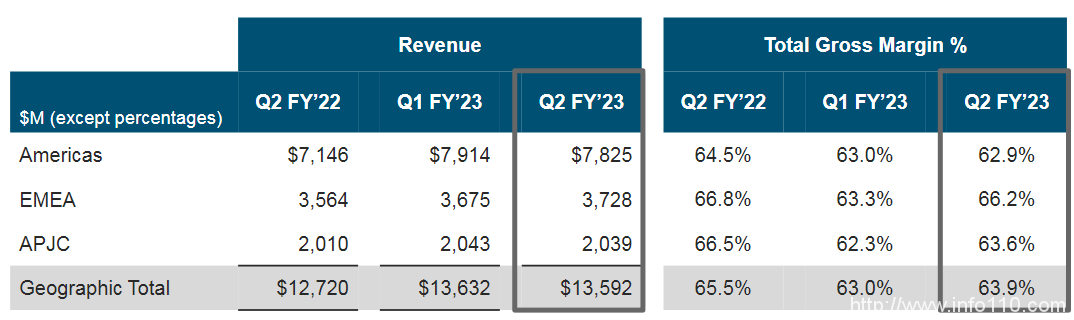

財報顯示,思科2023第二財季來自美洲的營收為78.25億美元,與去年同期相比增長9%;來自EMEA(歐洲、中東和非洲)地區的營收為37.28億美元,與去年同期相比增長5%;來自APJC(亞太、日本和大中華區)地區的營收為20.39億美元,與去年同期相比增長1%。

其中,美洲地區是思科的收入主要來源,其產生收入占思科總營收的58%。由于起家于此,思科在美國硬件市場具有統治地位,持續的增長無可厚非。

而與此相反的是以中國為首的APJC地區,據財報顯示,思科近一年來的四個季度來自APJC地區的業績增長率分別為-6.37%、-2.05%、0.34%、1%。顯然,近一年以來思科在亞太地區的收入增長緩慢,甚至出現下滑。

具體而言,在亞太地區,思科的主要競爭對手是以華為、中興、新華三為首的中國企業。以路由器為例,據華經產業研究院數據,截至2022年,在中國市場,市場份額主要由國內公司占有,華為和新華三的路由器市場份額占比分別為47.3%和30.8%,思科占比較小,僅為3.6%。

曾經,在2005年左右,思科占據了中國近80%的市場份額,且產品價格普遍較高,而隨著網絡設備技術的發展,思科在技術方面不再擁有壟斷地位,本土企業強勢崛起,利用價格優勢快速搶占市場,外加政治因素導致中國企業更傾向于選擇本土設備供應商合作。思科在中國逐漸敗退,其他的國外企業也難以在華為、中興等本土企業崛起后進入中國市場。

其實不僅是中國市場,放眼全球,思科在硬件市場都不輕松,隨著華為、Arista等企業的崛起,思科的市場份額被逐漸蠶食。據Dell’Oro Group數據顯示,思科在全球網絡設備的市場份額已從2015年的51%降至2021年的36%。特別是在交換機市場,華為的份額已經逐漸和思科持平。據IDC數據顯示,截至2022年第二季度,思科全球服務提供商和企業級路由器市場份額為33.2%,華為則為32.8%。

另外,從市場重心變化來看,思科可能也難以在硬件業務上找到持續增長的突破點。隨著互聯網技術的進一步發展,云服務取代了部分企業自建網絡的需求,全球網絡設備硬件市場增長逐步放緩,據華經產業研究院數據,2021年,全球網絡設備市場規模達到6500億元,預計到2027年增長至8580億元,復合增長率僅為4.74%。

在這種情況下,思科跟隨市場發展趨勢,加強軟件業務布局,已成為必要選擇。

裁員重組,押寶云平臺能否突破

實際上,早在羅賓遜接任思科CEO時,就可以看出思科轉型的決心。在其接任的第一年,思科便收購了15家公司,幾乎都集中在云、安全、物聯網和數據分析等領域,借此不斷將業務向軟件領域拓展。目前來看,也取得了一定成效。

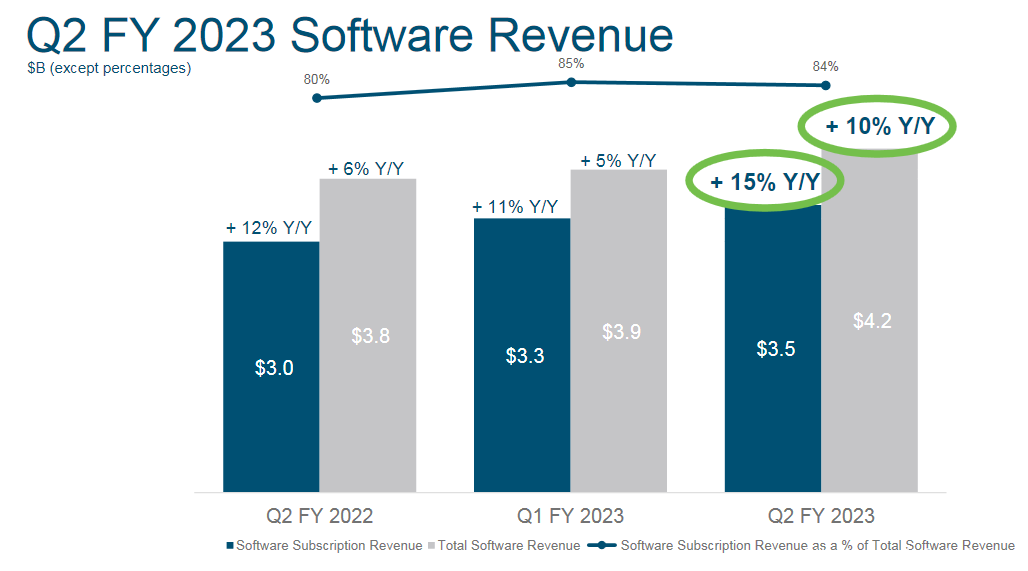

據財報顯示,思科2023財年軟件收入為42億美元,同比增長10%,軟件訂閱收入為35億美元,同比增長15%。

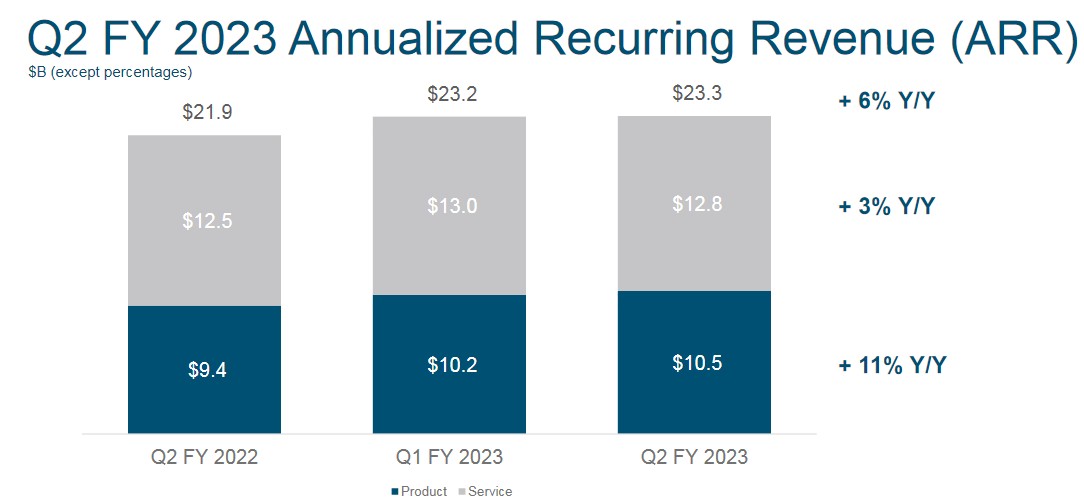

同時,在軟件和訂閱業務的推動下,思科的ARR(經常性收入)達到23.3億美元,同比增長6%。

從上述數據來看,在軟件轉型方面,思科已經取得一定成效,但是這仍然難以作為其未來持續增長的強力支撐。

基于對云服務領域巨大發展前景的把握,思科選擇繼續加大力度押寶云平臺。據了解,隨著5G的發展,越來越多的企業選擇云服務而非搭建自己的網絡,Ca n a lys數據顯示,2022年全球云基礎設施服務總支出為2471億美元,同比增長29%,預計在2026年市場規模將突破萬億。

與市場需求同步,思科近年來在此領域動作頻頻,并在近期的每一次財報說明會中都強調了對云平臺的投入。

思科的CEO在上一季度的財報說明會中便宣布支出6億美元的遣散費和其他重組相關的費用,預計將裁員約5%的員工,涉及4000人。其表示在本次重組中將專注于將資源轉移到企業網絡空間并加速其平臺戰略,即繼續加碼云平臺,而這也可以從本財季財報透露的一些動作得到證實。

財報顯示,數字化轉型和混合云是思科本季度支出的主要領域。在2月7日,思科在其Cisco Live 2023中推出全新的Cisco Full-Stack Observability Platform系統,聲稱此系統是第一個支持開放式遙測的網絡可視性解決方案,與其他云服務商為客戶提供定制化云產品不同的是,此系統可以讓用戶可視化看到各個服務之間的關聯,提升其云原生應用的數字化體驗,幫助客戶打造一個建立在開放可擴展架構上的應用生態系統。面對有打造應用生態需求的大型企業,思科的系統相對是更吸引人的,思科或許可以借此進一步打通大型企業的市場。

但不可否認的是,思科在云服務市場的前路也不好走。目前云服務平臺的主要市場被幾家巨頭牢牢把握,據Gartner數據顯示,2021年全球云計算市場前五廠家便占據了81.23%的市場份額,其中亞馬遜38.92%、微軟21.07%、阿里云9.55%、谷歌云7.08%、華為云4.61%。

思科想要在云計算市場取得成效,則必須面對以亞馬遜AWS為首的巨頭,頭部企業已經占據了80%以上的市場空間,思科不管是選擇剩下的20%由無數中小云服務商瓜分的蛋糕還是那80%由巨頭們把握的份額,都需要面臨無比激烈的競爭。雖然思科在云服務業務的決心很足,但想要借此突破,亦任重道遠。

作者:熊生

來源:美股研究社

申請創業報道,分享創業好點子。點擊此處,共同探討創業新機遇!