0 引言

2010年10月10日,國務院辦公廳發布《國務院關于加快培育和發展戰略性新興產業的決定》指出,戰略性新興產業是引導未來經濟社會發展的重要力量,發展戰略性新興產業已成為世界主要國家搶占新一輪經濟和科技發展制高點的重大戰略,并明確提出“促進物聯網、的研發和示范應用” [1],作為戰略性新興產業的重要基礎設施,迎來了大發展。本文對數據中心行業十年來高速發展的歷程進行了分階段的回顧,并對數據中心未來的發展趨勢進行了展望。

1 數據中心發展歷程

2010—2019年,我國IDC產業規模從2011年的170 億元達到2020年的1200 億元左右 [2],回顧這十年數據中心產業的發展特點,可分為以下3個階段。

1.1 高速擴張階段

2010—2012年,為高速擴張階段。由于國家對戰略性新興產業的推動和3G的規模商用,數據中心迎來大量投資。在該階段,全國約有機架18 萬個。按照2010年的市場規劃,在3~5年可提供35 萬個標準機柜,大部分布局在一線城市,平均每個數據中心僅不到300個機柜,規模較小。另外,大部分數據中心PUE在2.5左右,技術和能效水平均偏低;部分新建數據中心上架率較低,存在場地、機架甚至服務器空閑的現象。

1.2 行業引導階段

2013—2016年,為行業引導階段。隨著國家及地方布局政策和相關標準的出臺,行業發展趨于冷靜,地方政府對數據中心產業定位認識更加清晰,對數據中心產業的引導政策更加明確,數據中心建設企業對市場需求的把控和預期更為理智,將數據中心的建設與應用相結合,提高數據中心上架率,豐富數據中心的業務服務。同時,利用行業組織的力量,開展了大量新技術研發與創新,如整機柜、微模塊等,數據中心向技術創新發展邁出更加堅實的步伐。

1.3 優化發展階段

2017—2019年,為優化發展階段。國家對數據中心日益關注,數據中心被納入國家新型工業化產業示范基地范疇,數據中心技術水平大幅提升,多個數據中心園區獲得國家數據中心示范基地,在行業內開展應用示范。產業鏈各方企業通過市場競爭之后的梯隊局面逐漸形成,龍頭企業的市場和技術實力凸顯,加快產業生態的建設和完善 。

2020年3月,中共中央政治局常務委員會明確提出“加快5G網絡、數據中心等新型基礎設施建設進度”,國家發展和改革委員會將數據中心列入“新型基礎設施”范疇,數據中心得到了更多資本青睞。邊緣和云數據中心的協同、計算和存儲的融合、數據中心和網絡的協同成為行業主旋律。5G作為無線通信平臺,將物聯網、數據中心、人工智能以及工業互聯網等融合,構成了完整的新一代信息基礎設施 [3]。

2020年突發的新冠肺炎疫情,迫使更多的教育、辦公、餐廳和醫療等轉為線上,對數據中心需求量的激增促使騰訊、阿里巴巴、百度、京東和美團等紛紛對數據中心進行擴容,各大第三方服務商也紛紛加快布局。伴隨著對數據處理、計算、存儲、傳遞的需求和要求的不斷提高,數據中心作為數據的中心、計算的中心、網絡的中心,像“樹根”一樣承托滋養各類信息通信技術的創新、發展和落地,強力支撐數字經濟的加速發展。

2 現狀分析

2.1 整體增速較快

數據中心作為信息基礎設施,在數字經濟高速發展的今天,其規模每年均在快速增長。根據CBRE相關報告 [4],全球數據中心熱點區域的IT容量增長率在14% ~ 40%之間。其中,中國、亞太和歐洲等國家和地區的增速較高,美國熱點地區增速平穩。亞太地區熱點城市的IT容量平均增長率在40%左右,2019 年第一季度,新加坡總的IT容量為359.8 MW,預計2019—2021年將新增177.2 MW;同期,中國香港為299.5 MW,2019—2021年新增50 MW。

數據中心在歐洲最大的市場是法蘭克福、倫敦、阿姆斯特丹和巴黎,目前總IT容量為1670 MW,2019年增長了319 MW,增長率為 24%,將近一半的容量是2019年第四季度上線 [5]。美國的數據中心熱點地區,在2019年IT容量的平均增長率為14.34%,其中北弗吉尼亞為最高將近40%,紐約最低為6%左右 [6]。根據工業和信息化部發布的《全國數據中心發展指引》 [7],我國數據中心機架總數由2018年年底的226 萬增長到2019年年底的315 萬,增長率近40%。從全國數據中心熱點地區來看,增長率均超過40%。

2.2 產業效益較大

數據中心對社會、對產業帶來的直接或者間接的效益巨大。據Copenhagen Economics報告 [8],2007—2018年,谷歌在歐洲投資 69 億歐元,用于數據中心相關的基礎設施建設和運營,這些數據中心分別位于比利時、芬蘭、愛爾蘭、荷蘭、丹麥;在此期間,這些投資每年產生了7.3 億歐元的GDP(11年共計產生GDP為88 億歐元),在數據中心相關產業鏈,平均每年創造9600 個工作崗位。2010—2016年,Facebook在美國投資42 億美元建設數據中心,對GDP產生了58 億美元的貢獻以及6.01 萬個工作崗位 [9];2011—2018年,Facebook在丹麥、愛爾蘭和瑞典投資50 億歐元,創造了23 億歐元的GDP,并且每年提供了2816 個工作崗位 [10]。

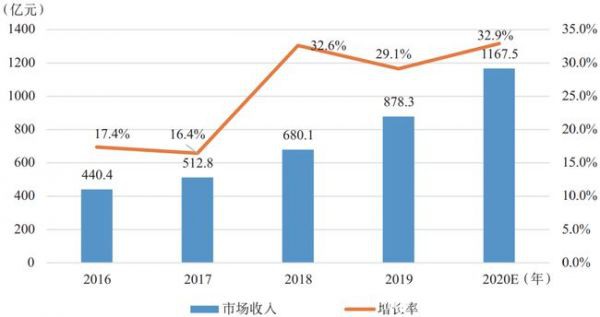

受新基建、網絡強國、數字經濟等國家政策的影響以及新一代信息技術發展的驅動,我國IDC業務收入保持高速增長(見圖1)。根據中國信息通信研究院統計 [11],2019年我國IDC行業市場收入達到878 億元左右,近3年復合增長率約26%,預計未來仍將保持快速增長勢頭。從社會發展來看,2018年我國數字經濟規模達31.3 萬億元 [12],到2019年該數值達到35.8 萬億 [13],數據中心等信息基礎設施在數字經濟的體系架構中發揮著重要作用。

圖1 我國數據中心市場規模

2.3 算力持續提升

數據中心算力水平、機架規模與使用效率密切相關。數據中心機架規模越大表明數據中心能夠提供的理論算力越高;數據中心的使用效率越高說明當前提供的實際算力更多。據研究顯示 [14],截止到2019年年底,我國數據中心總算力(含通用算力和高性能算力)為 79.74 EFLOPS(FP32)。綜合通用計算能力和高性能計算能力的算效,全國數據中心的總體算效達到18.16 GFLOPS/W(FP32)。隨著數據中心整體規模的提升,我國的總算力必然會有更大的增長,但是如何在大算力的前提下實現高算效是需要業界共同研究的問題。

3 發展趨勢

3.1 高速增長

數據中心作為關鍵信息基礎設施,近年來我國市場規模總體快速增長,遠高于全球市場平均增速。隨著新基建等相關政策的推進,多個地方政府先后出臺推動數據中心建設的政策文件,數據中心產業政策環境將持續完善。從產業需求來看,5G、工業互聯網、物聯網、人工智能等信息技術與應用正加速發展和布局,數據量爆增,對數據中心的需求不斷增長,預計未來幾年,我國數據中心產業仍繼續保持高速增長趨勢,加之摩爾定律的減速會進一步推升數據中心的增長速度,預測2021年,我國業務收入將達到約1500 億元,到“十四五”末有望超過4000 億元。

3.2 優質生態

電信運營商及第三方服務商固有的存量市場疊加新服務商進入產生的增量市場,多方勢力角逐日趨激烈。白熱化的競爭加速數據中心優質化、透明化生態圈構建。各方出于自身優勢及特點等多重因素考量,以差異化策略應對激烈競爭。

運營商憑借網絡核心優勢加速數據中心、網絡融合發展,布局邊緣節點,如中國電信發布“2+4+31+X”的數據中心布局模式,充分利用各省靠近用戶的數據中心資源建設邊緣數據中心,滿足低時延業務的需求;中國聯通發布MEC規模商用網絡,未來將在全國完成上千個邊緣節點建設,加速邊緣數據中心的建設與落地,支撐5G等關鍵技術與應用。

為鞏固服務優勢,第三方服務商持續強化提升運營管理能力及客戶響應能力,2020年萬國數據3個數據中心獲得“數據中心綠色等級評估”最高等級5A級,未來將啟動更多數據中心綠色升級計劃,探索可再生能源應用,以進一步優化數據中心能效,降低運營成本;世紀互聯除傳統數據中心業務外,在云平臺建設和運營、網絡互聯互通等方面的業務和產品日趨多樣化,以滿足客戶各類業務需求。

3.3 技術創新

隨著新一代信息技術的高速發展,數據中心作為計算、存儲、傳輸海量數據的實體,逐漸轉變為復雜性的聚集地,變成資源密集型、資本密集型、技術密集型產業。數據中心掙脫了傳統機房模式的桎梏,技術創新潮正在加速到來,從而轉變為技術的輸出方。

從科技的角度看,云計算等上層技術對數據中心的IT設備、網絡等提出了更高要求,天蝎整機柜服務器、OTII邊緣服務器、無損網絡、智能網卡、可編程網絡等應運而生,成為技術的新熱點、研發的新方向。

從基建的角度看,數據中心是“風、火、水、電”的配套設施,ICT設備的演進與創新,倒逼基礎設施加速變革,液冷、巴拿馬電源、預制化等新技術、新產品已部分應用于大型互聯網企業數據中心。

數據中心正在從拿來主義的技術輸入方,向新技術、新生態發展,未來必將成為下一波技術創新的制高點,全面體現新基建的科技內涵,更好地支撐上層應用發展,夯實數字經濟之基。

3.4 低耗高效

隨著國家對碳達峰和碳中和的要求,作為能耗大戶的數據中心有著非常重要的責任,低碳高效成為數據中心發展的重要方向。

(1)新技術的使用將使數據中心的能源使用效率越來越高。隨著間接蒸發冷卻、液冷等新技術的成熟和部署,數據中心PUE越來越低 [15]。阿里巴巴仁和項目以接近1的PUE值獲評數據中心綠色等級AAAAA,以實踐說明了數據中心高效能發展趨勢 [16]。

(2)除了基礎設施之外,智能監控與管理對數據中心的高效能運營也非常重要。數據中心的設備數量大、種類多,對應的監控系統也是五花八門,如果缺乏集中式統一的管理將會導致運維任務繁重,且無法保證數據中心的可靠運營。同時,不斷上漲的能源成本和計算需求給數據中心的運營帶來了巨大的壓力,如何提升數據中心的運營效率、減少數據中心的運營成本都是目前急需解決的問題 [17]。云計算等新技術將數據中心資源池化,大幅度提高服務器使用率。

報告顯示,美國實施的數據中心優化計劃(Data Center Optimization Initiative,DCOI)效果顯著,2019財年共關閉數據中心102 個,計劃關閉184 個,節省2.415 億美元 [18]。

3.5 邊云協同

4G豐富了移動互聯網的應用,短視頻、高清電視、在線教育、電子商務等業務發展迅速,這也給云數據中心帶來了巨大的流量。5G將給邊緣計算帶來發展機遇,“大約10%的企業生成的數據是在傳統的集中式數據中心或云之外創建和處理的”,Gartner預測,“到2025年,這一數字將達到75%” [19]。邊緣計算由于它的分布式、高密度、低時延和安全性 [20]將會給5G帶來巨大的支撐,未來5G+邊緣的市場空間充滿想象。

對于云數據中心來說,基礎設施的技術和產品都已經相對成熟。從供配電到散熱,再到服務器,無論是傳統的部署還是模塊化部署,都已經優化到了很高的程度。對于邊緣數據中心而言,是否采用與云數據中心同樣的技術路線還有待商榷 [21]。邊緣數據中心的建設、運維應有其獨有的特點。未來,“邊緣+云端”將是數據中心布局的必然趨勢。

3.6 數網協同

工業和信息化部數據顯示 [22],目前54%的數據中心為直接接入骨干網,34%的數據中心接入城域網。從實際測試結果來看,以重慶為源點,去往上海僅為15 ms,去往北京為33 ms,去往深圳為18 ms,這跟重慶到北京/上海/深圳的距離不成正比。從各地的數據中心數量、上架率和網絡情況來看,在現有的網絡條件下,數網協同還無法支撐全國數據中心的布局優化,亟待破局 [23]。

據思科2020年預測 [24],未來5年,全球數據中心IP流量將會擴大3倍。要實現“東數西算”等美好愿景,網絡將會承擔非常重要的作用。大量的數據將會被從東部傳輸到西部,這需要極大的網絡帶寬和更少的網絡跳轉才能保證數據的傳送質量。在IDC內部,SDN/NFV已經傳輸了23%的流量,2021年這個數字會達到44%。SDN調度廣域網將會對優化廣域網鏈路利用率、保障網絡質量起到關鍵的作用。部署SDN之后,將具備網絡需求和網絡組織的全局視圖,可對所有流量計算出最佳路徑,確定數據包的網絡行為,從而減少保護性帶寬的需要,少量的資源即可獲得更高的網絡質量,網絡利用率可由低于30%提升并穩定在70%以上 [25]。

3.7 人才培訓

隨著數據中心產業需求的高速增長,大量新建的數據中心投產,對數據中心運維人員的數量需求激增。另一方面,數據中心單體規模擴大,新技術層出不窮,對數據中心運維人員的知識水平、技術能力要求也不斷提高,數據中心運維人才短缺成為突出問題,西部地區數據中心初級運維工程師供應不足,東部地區高水平運維人員招聘較難。

數據中心作為新興產業,涉及學科、領域較多,尚無高校專業化的培養,僅有第三方機構和平臺,探索數據中心運維人才培養新模式,如中國信息通信研究院聯合企業、政府、高校等部門,采用理論+實操模式,通過定制化培訓、專向培訓向數據中心企業輸送優質人才,在中衛等地已取得明顯成效,支撐當地數據中心運維服務水平不斷提高。未來第三方的人才培養培訓,將成為緩解數據中心運維人才的有效途徑。

3.8 AI賦能

AI應用需要大量的GPU加速計算實現。同時,AI又可以反哺數據中心的統籌管理,支撐數據中心的運維和故障預測等。在數據中心基礎設施層面,通過采集和分析監測點的溫濕度和空氣流動模型,自動調節制冷設備和配電設備的輸出以使能源獲得更高效的利用。通過基于AI的數據分析和挖掘可以提前預測服務器、交換機以及SSD故障,減少數據中心的宕機風險。AI還可以對數據中心進行自動化運維,實現無人值守,提升數據中心的安全等級。早在2016年,Google就將DeepMind的機器學習應用到數據中心中,成功地將用于冷卻的能量減少了40% [26]。AI在數據中心的各個方面顯示出了巨大的潛力。未來,AI將通過主動幫助災難恢復來主導數據中心的運維服務。因此,數據中心和第三方服務商必須利用AI來跟上新興的技術趨勢并獲得競爭優勢。

4 結束語

2010—2020年,是我國數據中心產業高速發展的十年。在政府、行業組織和產業界共同的努力下,各項成果層出不窮。隨著碳達峰和碳中和的提出,作為能源消耗大戶的數據中心的綠色化必然會受到更多的關注。未來,低耗高效、邊云協同、數網協同及AI賦能等必然成為數據中心發展的重要趨勢,需要業界作更多的努力和探索,共同推動數據中心產業的健康發展。