8月14日下午消息,騰訊控股發布2019年第二季度財報。財報顯示,騰訊第二季度實現收入888.21億元,同比增長21%,凈利潤241.36億元人民幣,同比增長35%。

2019年上半年,騰訊公司實現收入1742.86億元,同比增長18%,實現凈利潤513.46億元,同比增長25%。

業績顯示,第二季度營收888.2億元人民幣,同比增長21%;第二季度凈利潤241.4億元人民幣,同比增長35%。微信及WeChat的合并月活躍賬戶數達11.33億,同比增長7%。QQ的智能終端月活躍賬戶數為7.07億。

網絡游戲收入總額同比增長8%至人民幣273億元。智能手機游戲收入(包括歸屬于我們社交網絡業務的智能手機游戲收入)同比增長26%至人民幣222億元,受益于現有主要游戲及最近推出游戲的大受歡迎。智能手機游戲收入環比增長5%。個人計算機客戶端游戲收入同比下跌9%至人民幣117億元,而在淡季影響下,其收入環比下跌15%。

收費增值服務訂購賬戶數同比增長10%至1.689億,主要受視頻及音樂服務訂購數增加帶動。騰訊視頻訂購賬戶數同比增長30%至9690萬。

網絡廣告收入為人民幣164億元,同比增長16%。騰訊預計當前商業環境的負面影響將在二零一九年下半年持續。此方面業務的收入錄得環比增長,是由于電子商務及網絡教育行業的廣告需求旺季所致。社交及其他廣告收入為人民幣120億元,同比增長28%,主要原因是廣告庫存及曝光量提升,例如微信朋友圈及QQ看點等產品。

金融科技及企業服務收入為人民幣229億元,同比增長37%。撇除備付金余額的利息收入,金融科技及企業服務收入同比增長57%。截至第二季末,騰訊的財富管理平臺理財通的總客戶資產超過人民幣8000億元。

二零一九年上半年業績摘要

總收入:同比增長18%,按非通用會計準則的本公司權益持有人應占盈利:同比增長17%

總收入為人民幣1,742.86億元(253.52億美元),較二零一八年上半年(“同比”)增長18%。

經營盈利為人民幣642.63億元(93.48億美元),同比增長22%;經營利潤率由去年的36%上升至37%。

期內盈利為人民幣525.40億元(76.43億美元),同比增長23%。凈利潤率由去年29%上升至30%。

期內本公司權益持有人應占盈利為人民幣513.46億元(74.69億美元),同比增長25%。

每股基本盈利為人民幣5.427元。每股攤薄盈利為人民幣5.362元。

按非通用會計準則 ,已排除若干非現金項目及并購交易的若干影響:

-經營盈利為人民幣557.51億元(81.10億美元),同比增長17%;經營利潤率維持穩定,與去年同期的32%一致。

-期內盈利為人民幣458.64億元(66.71億美元),同比增長16%;凈利潤率由去年同期的27%略為下降至26%。

-期內本公司權益持有人應占盈利為人民幣444.55億元(64.66億美元),同比增長17%。

-每股基本盈利為人民幣4.699元。每股攤薄盈利為人民幣4.643元。

二零一九年第二季業績摘要

總收入:同比增長21%,按非通用會計準則的本公司權益持有人應占盈利:同比增長19%

總收入為人民幣888.21億元(129.20億美元),較二零一八年第二季(“同比”)增長21%。

經營盈利為人民幣275.21億元(40.03億美元),同比增長26%;經營利潤率由去年同期的30%上升至31%。

期內盈利為人民幣246.84億元(35.91億美元),同比增長33%。凈利潤率由去年同期的25%上升至28%。

期內本公司權益持有人應占盈利為人民幣241.36億元(35.11億美元),同比增長35%。

每股基本盈利為人民幣2.550元。每股攤薄盈利為人民幣2.520元。

按非通用會計準則,已排除若干非現金項目及并購交易的若干影響:

-經營盈利為人民幣272.81億元(39.68億美元),同比增長23%;經營利潤率由去年同期的30%上升至31%。

-期內盈利為人民幣241.91億元(35.19億美元),同比增長18%。凈利潤率由去年同期的28%下降至27%。

-期內本公司權益持有人應占盈利為人民幣235.25億元(34.22億美元),同比增長19%。

-每股基本盈利為人民幣2.486元,每股攤薄盈利為人民幣2.456元。

騰訊董事會主席兼首席執行官馬化騰表示:“在第二季,我們在用戶、收入及盈利方面保持穩健的增長,并在充滿挑戰性的商業環境下實施了多項重大舉措。最近幾個月,我們加速了游戲業務的創新步伐,成功發布多款不同品類的新游戲,為部分旗艦游戲推出新模式,并進一步拓展季票服務。與此同時,我們繼續強化健康游戲系統,提倡年輕用戶培養健康的游戲習慣。我們的移動支付服務在商戶間進一步普及,有助于平均交易額及總支付額迅速增長,商業支付用戶亦不斷增加。我們已延續并深化與美國職業籃球聯賽(NBA)的獨家合作關系,NBA已成為中國最多觀眾觀看的專業體育聯賽,我們與NBA的合作鞏固了我們作為領先數字娛樂平臺的地位。在不斷演變的宏觀經濟環境及競爭挑戰中,我們將繼續投入以提升平臺、服務及技術,為我們的用戶及企業客戶提供更好的支持。”

二零一九年第二季財務分析

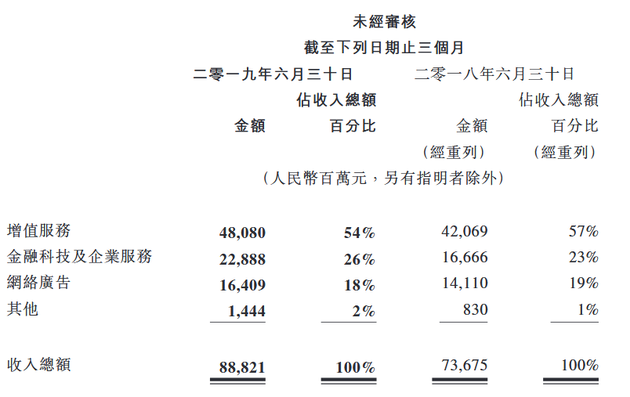

于二零一九年第二季,我們的增值服務收入同比增長14%至人民幣480.80億元。網絡游戲收入增加8%至人民幣273.07億元。該項增長主要是由于智能手機游戲,包括《王者榮耀》、《PUBG MOBILE》及《紅警OL》等現有游戲,以及近期推出的《完美世界手游》等游戲的收入增長所致,但個人計算機客戶端游戲收入的下跌抵銷了其部分升幅。社交網絡收入增長23%至人民幣207.73億元。該項增長主要反映數字內容服務(如直播服務及視頻流媒體訂購)收入的增加。

金融科技及企業服務收入同比增長37%至人民幣228.88億元。該增長主要是受商業支付及云服務收入增長所推動,但部分增長因將備付金余額轉至中國人民銀行后不再產生利息收入而有所抵銷。

我們的網絡廣告收入同比增長16%至人民幣164.09億元。社交及其他廣告收入增長28%至人民幣120.09億元,主要受惠于微信朋友圈及QQ看點的廣告收入貢獻增加。媒體廣告收入減少7%至人民幣44.00億元,主要由于去年同期舉行FIFA世界杯賽,而本期無同類賽事,因此媒體平臺貢獻減少。

二零一九年第二季其他主要財務數據

股份酬金開支為人民幣24.53億元,同比增加36%。

EBITDA 為人民幣326.49億元,同比增加24%。經調整的EBITDA為人民幣351.02億元,同比增加25%。

資本開支為人民幣43.62億元,同比下跌38%。

自由現金流*為人民幣206.98億元,同比增加27%。

于二零一九年六月三十日,本公司的債務凈額為人民幣157.66億元。于二零一九年六月三十日,我們于上市投資公司(不包括附屬公司)權益的公允價值合共為人民幣3,290.12億元。

*自二零一九年第一季起,本集團將現金流量呈列的已付利息從經營活動重新分類為融資活動,以反映業務性質。比較業績已重列以符合當期呈列。

業務回顧及展望

1.公司戰略摘要

在第二季,我們在用戶、收入及盈利方面保持穩健的增長,并在充滿挑戰性的商業環境下實施了多項重大舉措。最近幾個月,我們優化產品性能,擴展主要平臺,并且加深與大型及小型合作伙伴的關系。例如:

我們已加速游戲業務的創新步伐,成功發布多款不同品類的新游戲,為部分旗艦游戲推出新模式,并進一步拓展季票服務。與此同時,我們繼續強化健康游戲系統,提倡年輕用戶培養健康的游戲習慣。

我們的移動支付服務在商戶間進一步普及,有助于平均交易額及總支付額迅速增長,商業支付用戶亦不斷增加。

我們已延續并深化與美國職業籃球聯賽(NBA)的獨家合作關系,NBA已成為中國最多人觀看的專業體育聯賽,我們與NBA的合作鞏固了我們作為領先數字娛樂平臺的地位。

在不斷演變的宏觀經濟環境及競爭挑戰中,我們將繼續投入以提升平臺、服務及技術,為我們的用戶及企業客戶提供更好的支持。

2.公司財務表現

二零一九年第二季收入同比增長21%,主要是受商業支付服務及其他金融科技服務、智能手機游戲及其他數字內容銷售所推動。

經營盈利同比增長26%。非通用會計準則經營盈利同比增長23%。

本公司權益持有人應占盈利同比增長35%。非通用會計準則本公司權益持有人應占盈利同比增長19%。

3.公司業務摘要

通信及社交

于二零一九年第二季,微信及WeChat的合并月活躍賬戶數達11.33億,同比增長7%。QQ的智能終端月活躍賬戶數為7.07億,相比去年同期大致保持穩定。

微信小程序的生態系統越來越有生命力,吸引更多的開發者及服務提供商參與。中長尾小程序數目同比增長超過一倍,小程序的品類亦趨多元化。例如,內容類小程序令用戶在微信內制作、上傳及分享有趣的視頻、音樂及信息時更為方便。十數個內容類小程序的日活躍賬戶數已超過100萬。在第二季,主要用戶指標包括每位用戶的使用時長、每日信息發送量及視頻上傳量保持穩定同比增長。

我們為手機QQ進行了重要版本更新,提升每日信息發送量,也提高了用戶活躍度。為了豐富核心聊天體驗,我們加強了語音及視頻等不同形式信息的功能。為了擴大用戶連接,我們升級了算法,依據共同興趣及共同聯系人推薦新朋友。我們推出了QQ小程序,其中娛樂類及游戲類小程序尤其受到QQ用戶歡迎。

網絡游戲

網絡游戲收入總額同比增長8%至人民幣273億元。

智能手機游戲收入(包括歸屬于我們社交網絡業務的智能手機游戲收入)同比增長26%至人民幣222億元,受益于現有主要游戲及最近推出游戲的大受歡迎。智能手機游戲收入環比增長5%,原因是游戲版號恢復審批后,我們的游戲發行量增加,抵銷了淡季因素的影響。在本季,我們發布了十款游戲,包括自研AR游戲《一起來捉妖》,以及自研角色扮演游戲《妖精的尾巴》及《拉結爾》,而第一季只發布了一款游戲。《王者榮耀》收入錄得同比增長。《完美世界手游》是我們在三月發行的角色扮演代理游戲,對我們的第二季收入帶來重大貢獻。我們的自研戰術競技類游戲《和平精英》自五月推出以來,日活躍賬戶數已超過5,000萬,開啟了商業化并成功推出了季票,盡管由于遞延影響,對第二季列報收入的貢獻有限。

現在是我們為多款主要游戲推出季票的初期階段,有助提高該等游戲的付費意愿。我們的數據顯示,用戶在季票的消費可在很大程度上作為現有道具銷售模式的補充,同時亦促進游戲內活躍度的提升。我們于七月推出3款不同品類的智能手機游戲,包括賽車游戲《跑跑卡丁車》、策略類游戲《權力的游戲:凜冬將至》及角色扮演游戲《龍族幻想》。以上3款游戲均曾列入中國iOS十大最暢銷游戲排行榜。國際市場方面,通過現時備受歡迎的《PUBG MOBILE》(日活躍賬戶數超過5,000萬)、新游戲如《極速領域》(《QQ飛車》的國際版)及《Chess Rush》等,我們進一步擴大我們的用戶基礎。

盡管我們的個人計算機客戶端游戲流水收入上升,但其收入同比下跌9%至人民幣117億元,而在淡季影響下,其收入環比下跌15%。《英雄聯盟》流水收入錄得同比增長,原因是其受惠于電競主題的皮膚道具銷售。在六月份,《英雄聯盟》推出全新的游戲模式《云頂之弈》,帶動日活躍賬戶數及用戶使用時長增長,使其在自走棋游戲類別奠下國際領導地位。我們專注于提升《地下城與勇士》的用戶體驗,因此其商業化程度降低。

數字內容

收費增值服務訂購賬戶數同比增長10%至1.689億,主要受視頻及音樂服務訂購數增加帶動。騰訊視頻訂購賬戶數同比增長30%至9,690萬,主要由于我們與戰略合作伙伴攜手推出聯合會員優惠,以及自制國漫系列《斗羅大陸》(第二季)大受歡迎所致。但受部分熱門劇集延后播映影響,視頻訂購賬戶數增長有所放緩。

在NBA的2018-2019賽季,共有4.9億中國互聯網用戶透過騰訊平臺觀看賽事,是2014-2015賽季的近三倍。我們的合作伙伴關系不僅幫助NBA提升了球迷活躍度、品牌認知度及商業化能力,更鞏固了騰訊體育作為中國體育運動愛好者首選互聯網平臺的地位,帶動我們的廣告及訂購賬戶收入。最近,我們宣布與NBA延長五年的合作關系。我們將與NBA合作開發籃球相關的智能手機游戲及電競活動。

網絡廣告

在充滿挑戰性的宏觀環境及整個行業短視頻廣告庫存供應增加的情況下,我們的網絡廣告收入為人民幣164億元,同比增長16%。我們預計當前商業環境的負面影響將在二零一九年下半年持續。此方面業務的收入錄得環比增長,是由于電子商務及網絡教育行業的廣告需求旺季所致。社交及其他廣告收入為人民幣120億元,同比增長28%,主要原因是廣告庫存及曝光量提升,例如微信朋友圈及QQ看點等產品。

媒體廣告收入為人民幣44億元,同比下降7%,原因是部分熱門劇集意外延后播映,加上缺乏FIFA世界杯的帶動,導致廣告招商收入減少。移動端視頻日活躍賬戶數穩定,帶動騰訊視頻應用內的信息流廣告同比及環比顯著增長。四月,我們推出備受歡迎的自制綜藝節目《創造營2019》(即《創造101》第二季),創下騰訊視頻單個節目廣告招商紀錄。

金融科技及企業服務

金融科技及企業服務收入為人民幣229億元,同比增長37%。撇除備付金余額的利息收入,金融科技及企業服務收入同比增長57%。金融科技服務方面,商業支付用戶數、商戶數、交易額及收入均迅速增長,推動此分部收入增長。截至第二季末,我們的財富管理平臺“理財通”的總客戶資產達人民幣8,000億元,顯示出用戶越來越多地將資金留存在我們的支付系統內的趨勢。該趨勢降低了用戶使用我們支付系統的資金流轉成本,減少了我們的提現收入及銀行手續費。我們相信,整體上的影響將長遠增加我們金融科技業務的生命力。我們在金融科技業務方面仍會專注于風險管理,以維持平臺的長遠發展。

在企業服務方面,隨著我們擴大銷售團隊及產品類型,以獲得更多主要客戶及大型合同,云業務的收入同比穩健增長。我們亦透過與獨立軟件開發商及代理商建立緊密的合作伙伴關系,深化我們對中小型企業客戶的滲透。我們進一步加強基于云的開發工具包,幫助小程序開發者實現更高效的開發及運維。我們在金融行業獲得保險公司、銀行及證券公司的關鍵合約,包括中國人民保險集團、交通銀行及海通證券。在七月,我們推出了基于云的「WeCity未來城市」解決方案,在包括長沙在內的多個城市為公共服務提供智慧產業解決方案支持,例如醫療保健、交通及教育。根據國際數據公司,于二零一八年,我們在中國公有云IaaS市場排名第二,并在全球市場位列前十。